DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

企業の財務を分析する上で欠かせないのが決算書。その中でも貸借対照表、損益計算書、キャッシュフロー計算書の3つを指す財務三表は重要になってきます。

この財務三表の繋がりを理解することで決算書をより読み解くことができるようになります。そこで以下の流れを財務三表と共に見ていき、3つのつながりを理解していきましょう。

- 会社の設立時

- 商品を仕入れたとき

- 仕入れた商品を販売したとき

- 商品代金を回収したとき

財務三表のそれぞれについてどんな役割を持っているのかを知りたい方はこちらの記事をご覧ください。

決算書を読み解くと会社の実態が分かる!

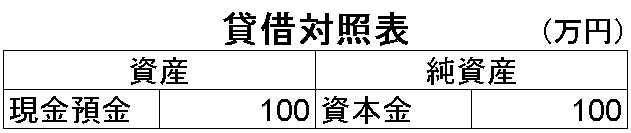

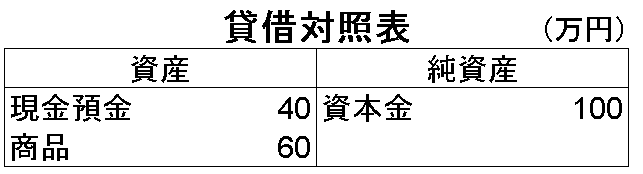

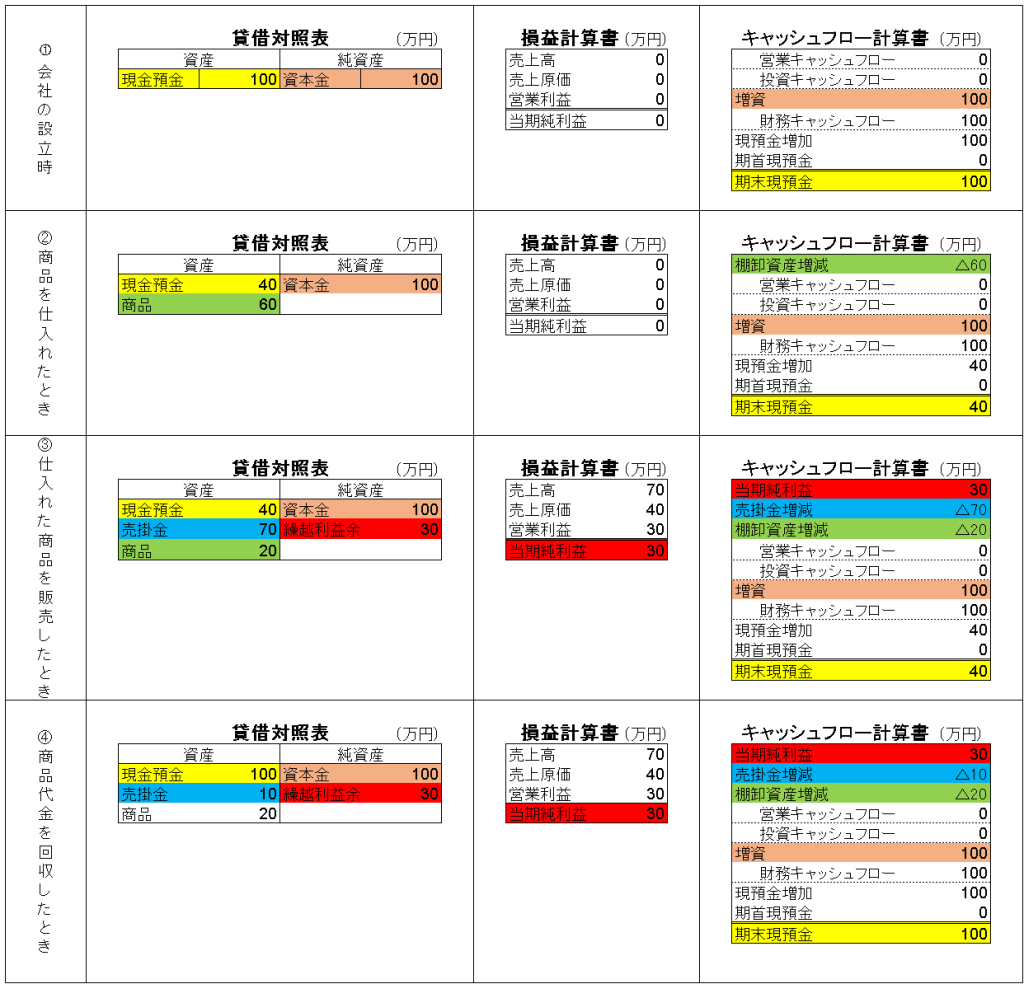

①会社の設立時

まずは会社を設立したときの財務諸表の動きを見ていきましょう。会社を設立するために株主から100万円を払い受けたとします。

貸借対照表の動き

株主から資本金を払い受けたので100万円を資産計上します。資本金は純資産として計上するので貸借対照表はこのようになります。

損益計算書の動き

株主から資本金を払い受けただけで、商取引はまだしていないため損益計算書に動きはありません。

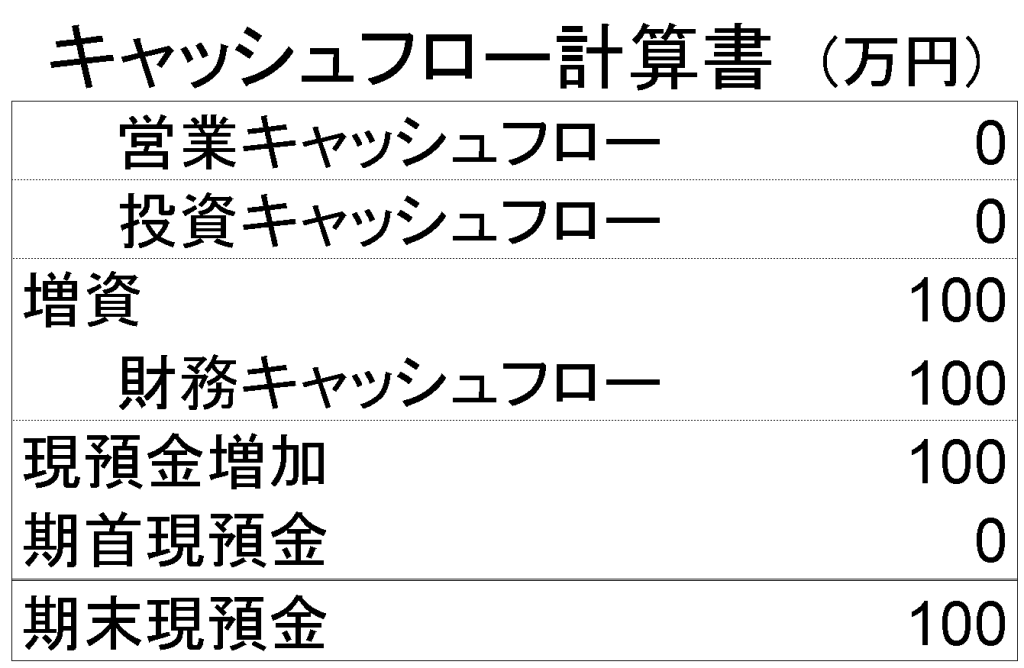

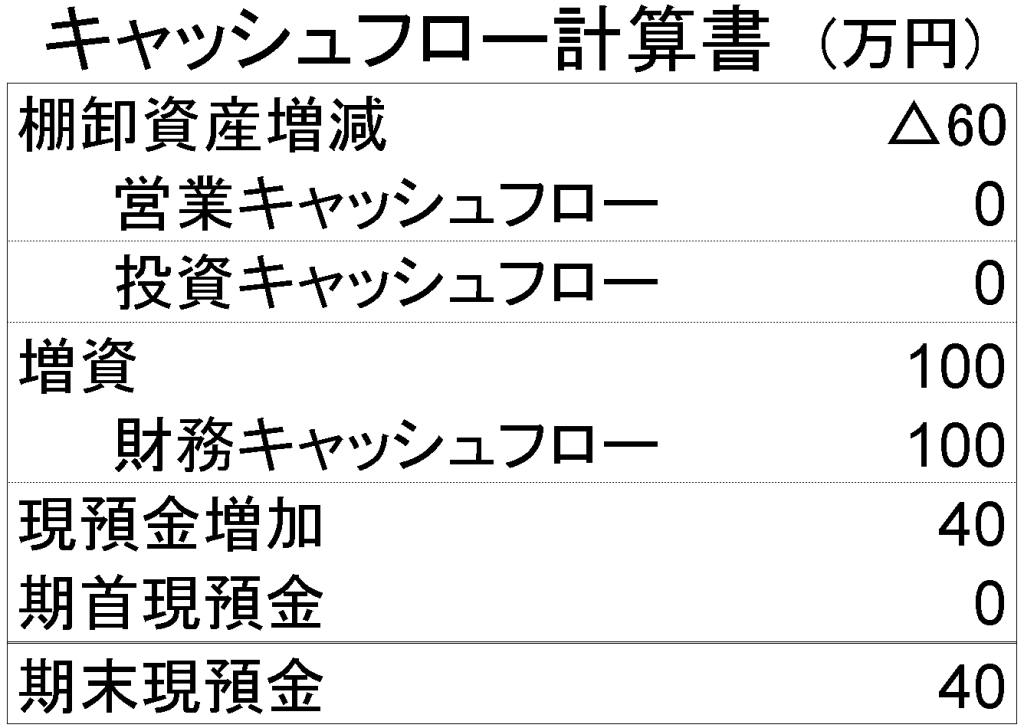

キャッシュフロー計算書の動き

100万円払い受けて、その分資金が増えたので財務キャッシュフローに「増資」として100万円増加させます。これで期末現預金も100万円となり、この金額は貸借対照表の現預金の金額と一致します。

ちなみに会社を設立したてですので、期首現預金は今期はゼロのままです。

②商品を仕入れたとき

次は商品を仕入れた時の財務三表の動きです。今回は商品を60万円で現金仕入れしたとします。

貸借対照表の動き

商品を仕入れた時に現金で支払いをしているので、資産同士での交換取引となります。その時は現金預金が60万円減り、同じ額の商品が資産として増えます。

損益計算書の動き

まだ仕入れをしただけなので損益計算書に記載されることはありません。この後の商品を売った時に初めて損益計算書に動きがあります。

キャッシュフロー計算書の動き

キャッシュフロー計算書では仕入れた分現金が減ったので、営業キャッシュフローを棚卸資産増減として60万円マイナスします。これにより期末現預金は40万円となり、貸借対照表の現金預金と一致します。

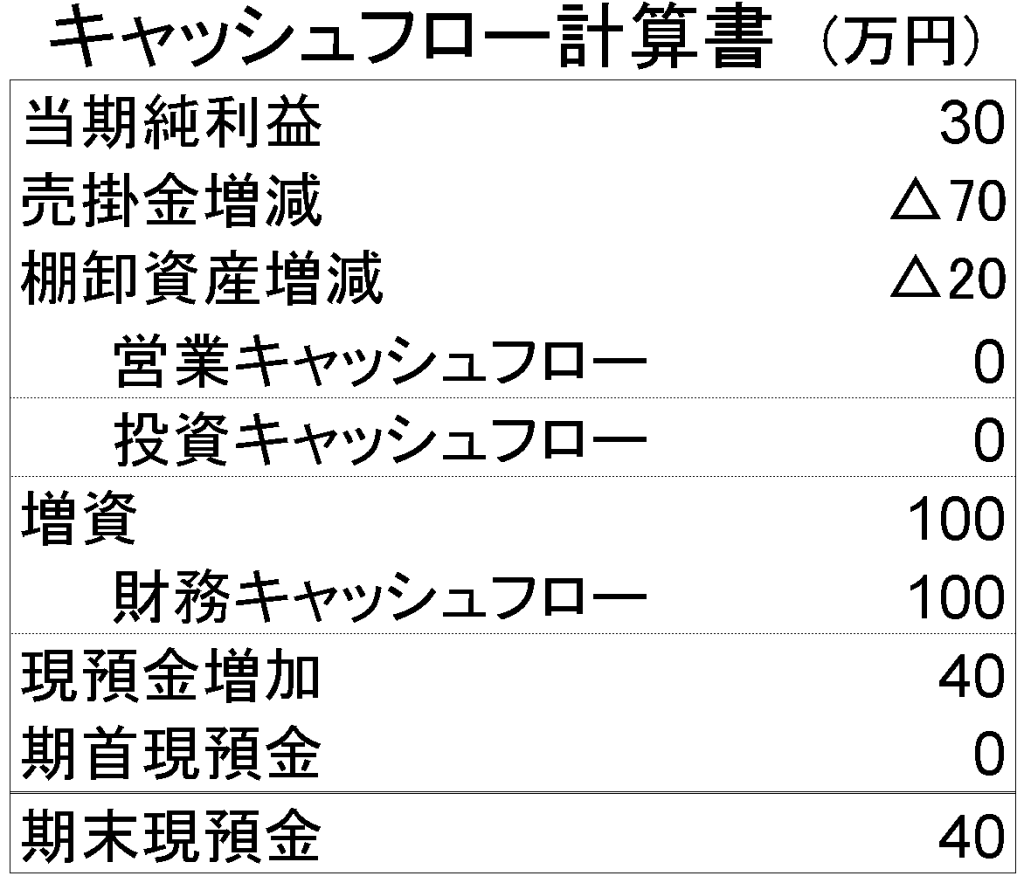

③仕入れた商品を販売したとき

先ほど仕入れた商品のうち40万円を掛けで70万円で売ったとして考えましょう。

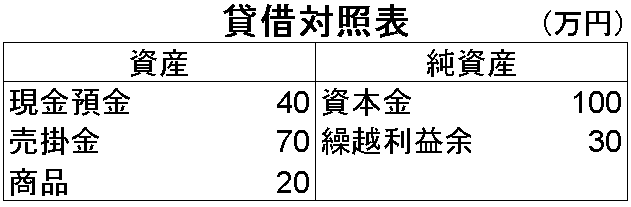

貸借対照表の動き

まず、仕入れた商品のうち40万円をお客さんに販売したので、商品から40万円を商品から減額します。次に掛けで売り上げているので売掛金として70万円を計上します。売掛金とは将来現金預金で売上げを回収できる権利のことです。そして純資産に商品を売り上げて得た利益として30万円を繰越利益剰余金として計上します。

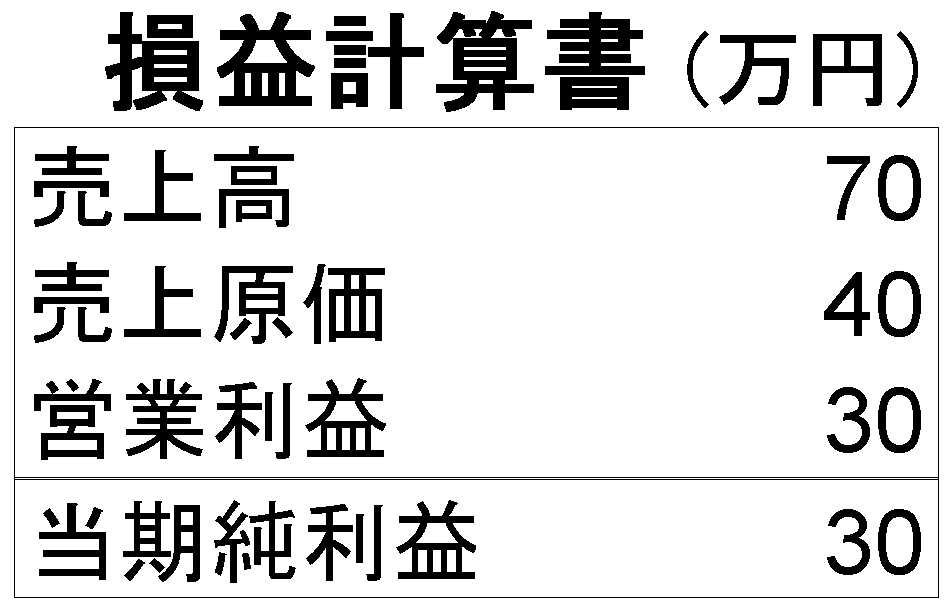

損益計算書の動き

ここでようやく損益計算書に動きができてきます。まず70万円を売り上げたので、売上高として70万円を計上します。また、仕入れた商品である40万円は売上原価になります。そして、売上ー売上原価=営業利益となるので、営業利益は70万円ー40万円=30万円です。本来であれば当期純利益はここから販管費や税を差し引いた金額となるのですが、財務三表の繋がりを分かりやすくするため、ここでは営業利益がそのまま当期純利益になるとして考えます。

この当期純利益は貸借対照表の繰越利益剰余金と同じ金額になります。

キャッシュフロー計算書の動き

利益が上がったので、営業キャッシュフローに損益計算書の当期純利益を転記します。しかし掛けで売り上げたので、現金はまだ手元にはありません。ですので営業キャッシュフローにマイナス70万円を売掛金の増減額として記載します。そして、この取引により残る商品は20万円(仕入60万円ー売上原価40万円)ですので棚卸資産増減はマイナス20万円となります。

その結果、期末現預金は40万円となり、今までと同じように貸借対照表の現金預金と一致します。

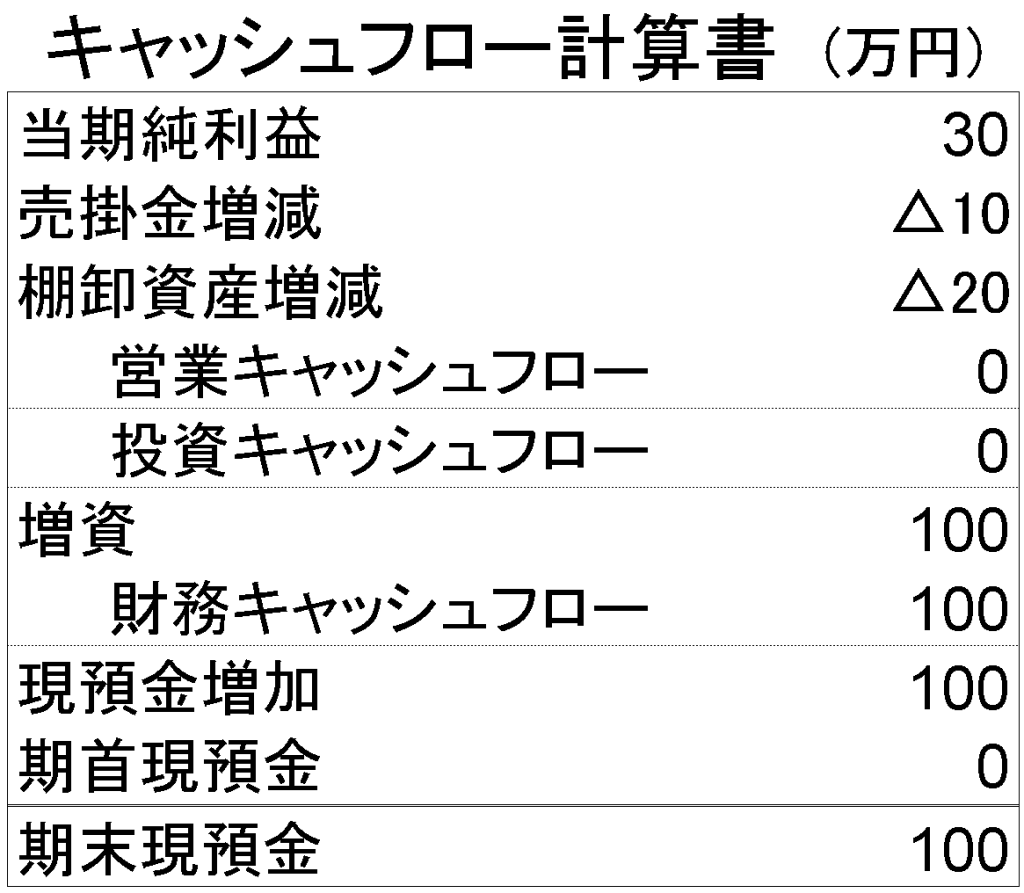

④商品代金を回収したとき

売り上げた70万円の売掛金のうち、60万円を現金で回収した時の財務三表の動きを見ていきましょう。

貸借対照表の動き

売掛金を現金で回収したということは、売掛金が60万円減り、現金が60万円増えることになります。

損益計算書の動き

売掛金の回収では売上は発生していないので損益計算書に動きはありません。

キャッシュフロー計算書の動き

売掛金が60万円回収されて、残り10万円となったので営業キャッシュフローの売掛金増減はマイナス10万円となります。

すると、期末現預金と貸借対照表の現金預金が100万円となり一致します。

まとめ

財務三表のつながりを理解することでより深く決算書を読み解くことができるようになります。最後にこの記事で解説した会社経営の流れと財務三表のつながりを一枚の図にしました。同じ色の箇所が連動してるところです。この表を活用してより理解を深めてください!

この記事の続きとして、みるべきポイントについて解説しました。ぜひご覧ください。

【財務三表のつながり】ここだけは押さえてほしい3つのポイント