DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

「決算書ってよく聞くけど実際どんなものかよく知らない」「経営者や経理スタッフだけが見るものだと思っている」って方多いのではないでしょうか?

しかし、決算書について知っておくことで、会社が利益を上げているのか、現状の経営状況はどうなのかを知ることができます。

これは自社だけの話ではありません。取引先の企業が決算書を公表していると、その企業の実態も知ることができます。会計に携わる方だけでなく、全ビジネスパーソンが覚えておいて損はないでしょう。

そこで、この記事では決算書について、読み方や基礎的な分析の仕方もお伝えします。

決算書とは

決算書とはある一定期間の会社の財務状況を表す書類のことです。会社は原則として1年に1度決算書を作成し、1年間の活動により、どれくらい経営状況が変わったのかを明確にします。

決算書作成の主な目的

- 経営状況の把握

- 税金の計算

- 株主総会での報告

- 金融機関などに対しての融資申請

決算業務の流れ

決算書は納税額の確定と株主総会での報告に使用されますが、この2つには以下の期限が決まっているため、期日に間に合うように効率的に作成していく必要があります。

- 法人税の申告書の提出期限は決算日から2か月以内

- 株主総会の開催は決算日から3か月以内

では、決算業務の流れを見ていきましょう。

①決算残高の確定

決算日時点の各勘定項目の残高が、実際の残高と一致しているのかを確認します。これは帳簿上の数字が実際に存在するのかを確認する作業です。

勘定項目とは取引で発生したお金の流れを表すための項目です。例えば、現金や商品、仕入などです。この勘定項目は「資産」「負債」「純資産」「収益」「費用」といった5つのグループに分けることができます。

②税金の計算

計算する税金は以下のようなものがあります。

- 消費税

- 法人税

- 法人住民税

- 法人事業税 etc

この税金を計算する作業は専門的な知識が必要なので、税理士などの専門家に依頼することも多いでしょう。

③決算書の作成

確定した残高から決算書を作成します。作成された決算書は監査役や役員の確認後、株主総会で提出され、承認といった流れとなります。

決算書は7つの書類から構成されてる

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 事業報告書

- 個別注記表

- 計算書類の附属明細書

この中でも「貸借対照表」「損益計算書」「キャッシュフロー計算書」は特に重要なことから「財務三表」と呼ばれています。これを読み解くことで会社の実態を把握することができます。

それでは、「財務三表」をつかった代表的な分析について解説します。

その他の書類についてはまた別の記事で紹介をさせていただきます。

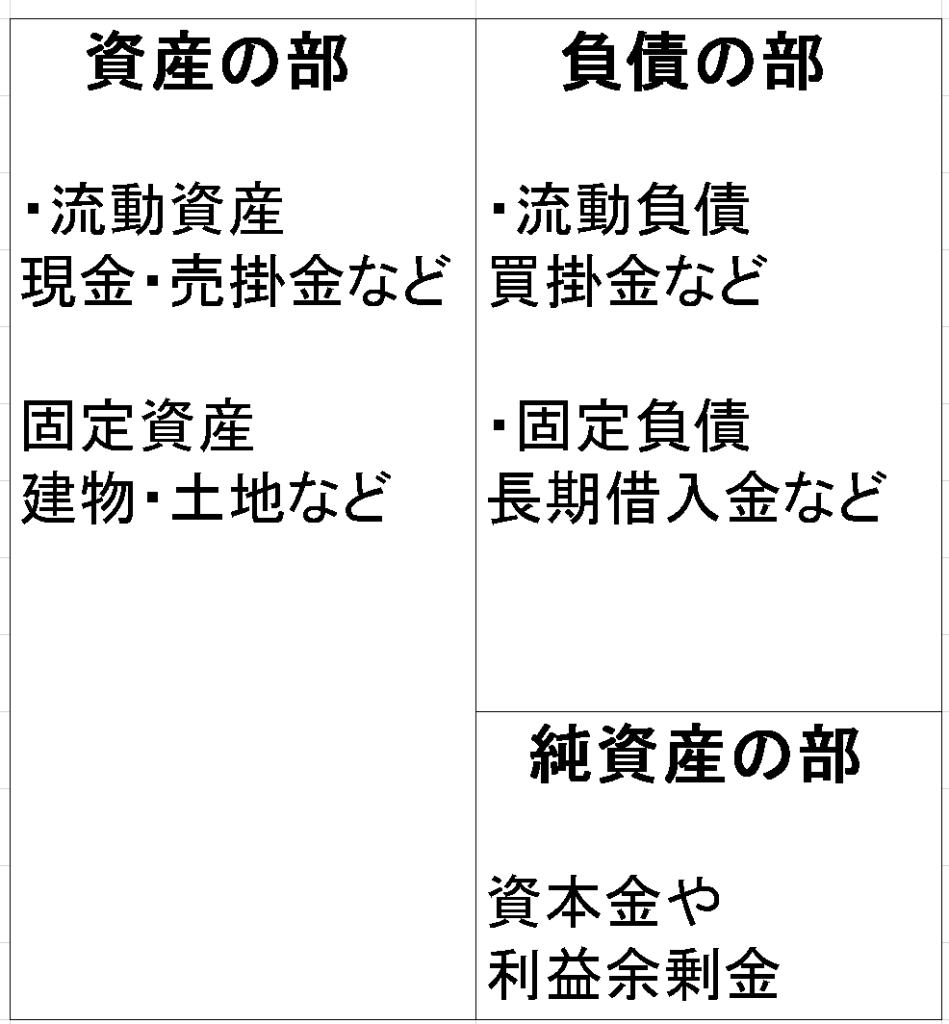

貸借対照表(B/S)

貸借対照表とは企業がどれくらいの資産や負債を保持しているのかの「財務状況を表してる表」です。B/S(Balance Sheet)とも呼ばれています。

主に3つの部門から構成されています。

- 資産の部(左側)

- 負債の部(右上)

- 純資産の部(右下)

ここで大切なのは、貸借対照表は会社の財務状況を表す表なので、正確に表すため「左側と右側の合計額が必ず一致する」必要があります。

簡単に言うと、このような計算式で表すことができるということです。

資産の部=負債の部+純資産の部

では次にそれぞれの部門について解説します。

資産の部

保有している資産の一覧です。

資産の中でも現金、預金、売掛金などの短期間で現金化して使用できる「流動資産」と、すぐに現金化ができないものや、そもそも現金化を目的としない建物や土地などの「固定資産」の2つに分かれます。

負債の部

返済しなければならない負債の一覧です。

こちらも資産の部と同じように2つに分かれています。借入から支払いまでの期間が短い未払い金や買掛金などの「流動負債」と、借入から支払いまでの期間が長い長期借入金や社債などの「固定負債」です。

純資産の部

こちらは返済する必要がないお金の一覧です。

資本金などの「株主資本」や有価証券の評価損益などです。簡単にいうと会社のお金なので「自己資本」とも呼ばれます。

貸借対照表から読み取れること

貸借対照表では会社がどのような資産を持っていて、その資産のもとになるお金がどこからきたのかを読み取りことができます。

例えば、所有している建物が銀行から借りたお金で購入したものであれば「負債」に。株式を発行し集めたお金なら「純資産」です。

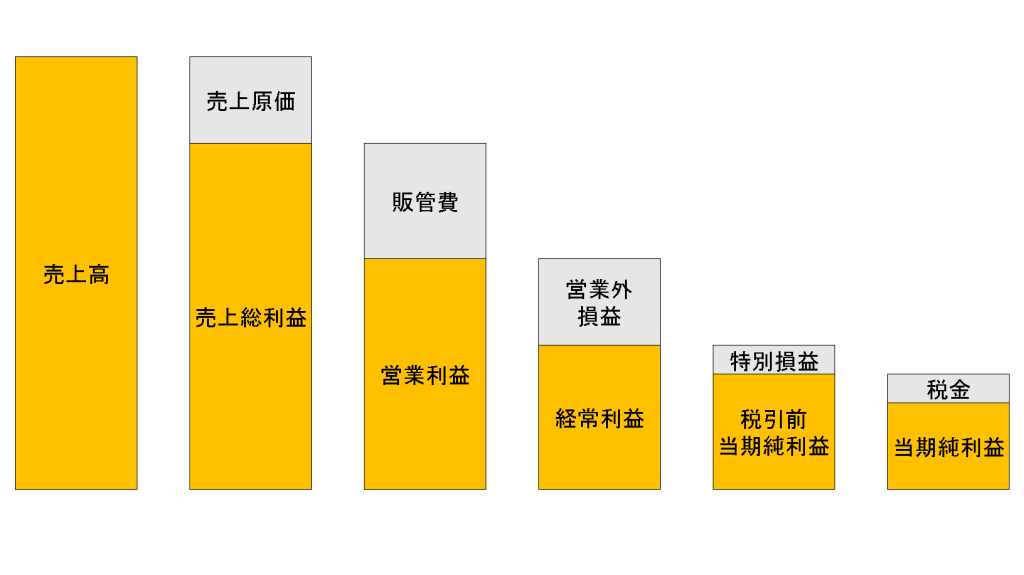

損益計算書(P/L)

損益計算書とは会社がどれだけ売上を上げて、費用として支払ったのか。最終的にどれくらい利益として手元に残ったのかの「経営状況を表してる表」です。

P/L(Profit and Loss Statement)とも呼ばれています。

損益計算書には利益を表すための区分が5つあります。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

この5つの利益を知ることで企業がどこで利益を出しているのかを明確にすることができます。

それでは順番に解説します。

売上総利益

売上総利益は売上高から原価を差し引いた利益で粗利益とも呼ばれています。

営業利益

営業利益とは売上総利益から販管費を差し引いた利益です。一般的に利益というとこの営業利益を指すことが多いです。

販管費とは「販売費、一般管理費」のことで広告宣伝費や従業員への給料、オフィスの賃料などが含まれます。

経常利益

経常利益とは営業利益から営業外収益・費用を加味した利益です。

営業外収益・費用とは、銀行からの借入金の利息や、貸付けによって得た利息など、本業では得たわけではない収益・費用のことです。

税引前当期純利益

税引前当期純利益とは経常利益から特別損益を加味した利益です。

特別損益とは事業の売却など、一時的に発生した収益・費用のことです。

当期純利益

当期純利益とは税引前当期純利益から法人税などの税金を差し引いた利益のことです。

これが最終的に手元に残った利益となります。

損益計算書から読み取れること

損益計算書は特定の期間(一般的には1年間)の会社の経営成績を表します。5つの利益を見ることで、売上高を得るためにどれくらいの費用をかけたのか、その費用は一体なにかを知ることができます。

例えば、売上高がよくても広告を大々的に打ち出したからかもしれません。最終的に利益が上がっていたとしても、事業を売却したことによって本業の赤字を埋めているのかもしれません。

どこで利益を得ているのか、どれだけ費用をかけたのかを読み取ることが大切です。

キャッシュフロー計算書(C/S)

キャッシュフロー計算書とは会社が何に対してキャッシュの出し入れをしたのかを表している表です。キャッシュとは現金・預金の他にすぐに換金可能な資産も含みます。C/S(Cash Flow Statement)とも呼ばれています。

企業がキャッシュを使用しる活動は3つに区分されています。

- 営業活動

- 投資活動

- 財務活動

この3つの区分のどこでキャッシュが出入りしたのかを明確にし、当初に比べて最終的にいくらキャッシュが増減したのかを把握します。順番に3つの区分について、キャッシュがプラスだった場合とマイナスだった場合ではどういったことを表すのかを解説します。

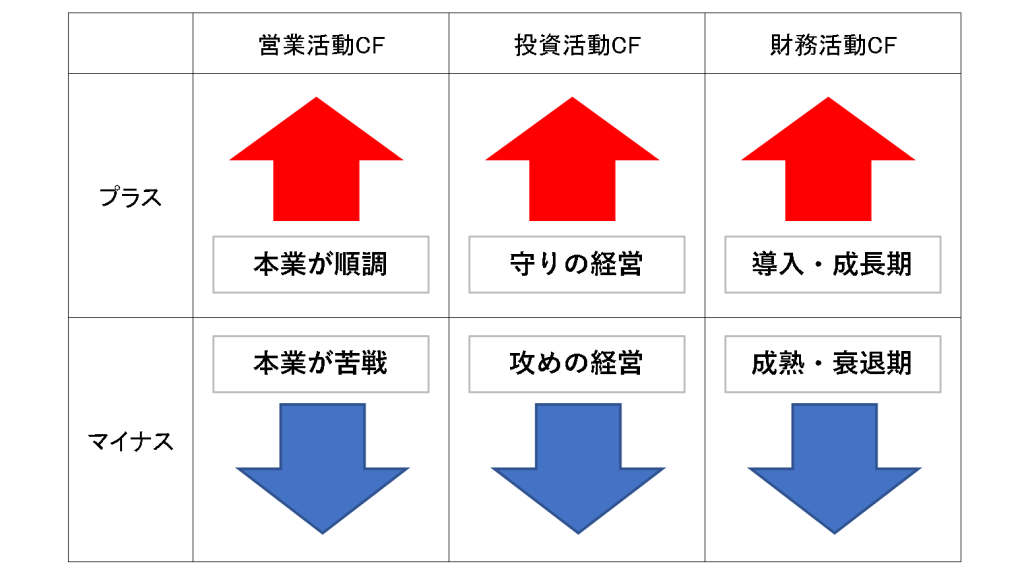

営業活動CF

本業の営業活動によるキャッシュの増減区分です。

<営業活動がプラスの場合>

本業だけでキャッシュが回っている状態であり、本業が順調であると言えます。

<営業活動がマイナスの場合>

本業で利益を残せていない状態です。または現金を回収できていないと判断できます。他の投資活動や財務活動でマイナスを補う必要があるので、早急に立て直しを図らないと危険とも言えるでしょう。

投資活動CF

固定資産や株式などの投資いよるキャッシュの増減区分です。

<投資活動がプラスの場合>

設備や株式を売却してキャッシュを受け取った場合にプラスになります。設備を売却する動きは事業の縮小を検討している場合などがあります。

<投資活動がマイナスの場合>

設備や株式を購入し、投資活動を行うことでキャッシュが支払われてマイナスになります。多くの場合で事業拡大に向けて動きですので、この区分がマイナスになることは悪いことではありません。

財務活動CF

銀行からの借入や資金調達によるキャッシュの増減区分です。

<財務活動がプラスの場合>

資金調達などによりキャッシュがプラスになっているということです。今後の事業拡大に向けて準備をしている場合などが当てはまります。

<財務活動がマイナスの場合>

借入金の返済にキャッシュを使用したということです。

キャッシュフロー計算書から読み取れること

キャッシュフロー計算書は一定期間のキャッシュの動きを表します。

3つの区分の動きを見ることで会社がどのような状況なのかを推測することができます。

このキャッシュの動きを理解していないと会社が黒字なのに倒産するということも起きてしまいます。

「黒字倒産はなぜ起こるのか」事例も紹介

まとめ

- 決算書とは会社の財務状況を表す書類

- 7つの書類から構成されており、特に大事な3つは「財務三表」と呼ばれている

- 貸借対照表(B/S)はどれくらい資産をもっているのか、出所をどこかを表してる

- 損益計算書(P/L)は会社の利益を5つの区分で表している

- キャッシュフロー計算書(C/S)はキャッシュの動きを表している

決算書がよく知らない、自分には関係のないと思っていた人も、決算書がいかに会社経営に必要なものか分かっていただけたでしょうか?

自分の会社や身近な会社がどんな経営をしているのか、ぜひ興味をもって調べてしましょう!