DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

前回の記事で財務三表のつながりを図で解説しました。この記事では財務三表のつながりを理解する上でここだけは抑えておいてほしいポイントを3つ紹介します。

- 繰越利益剰余金の増減は損益計算書で確認

- 現金預金の増減はキャッシュフロー計算書で確認

- 損益計算書の利益とキャッシュフロー計算書の資金には違いがある

この記事で使用する財務三表は前回の記事と同じものですので、合わせて読んでいただくことでより理解は深まります。未読の方はぜひこちらもご覧くださいませ。

財務三表のつながりを一連の取引から図でわかりやすく解説

まずは図で状況を把握

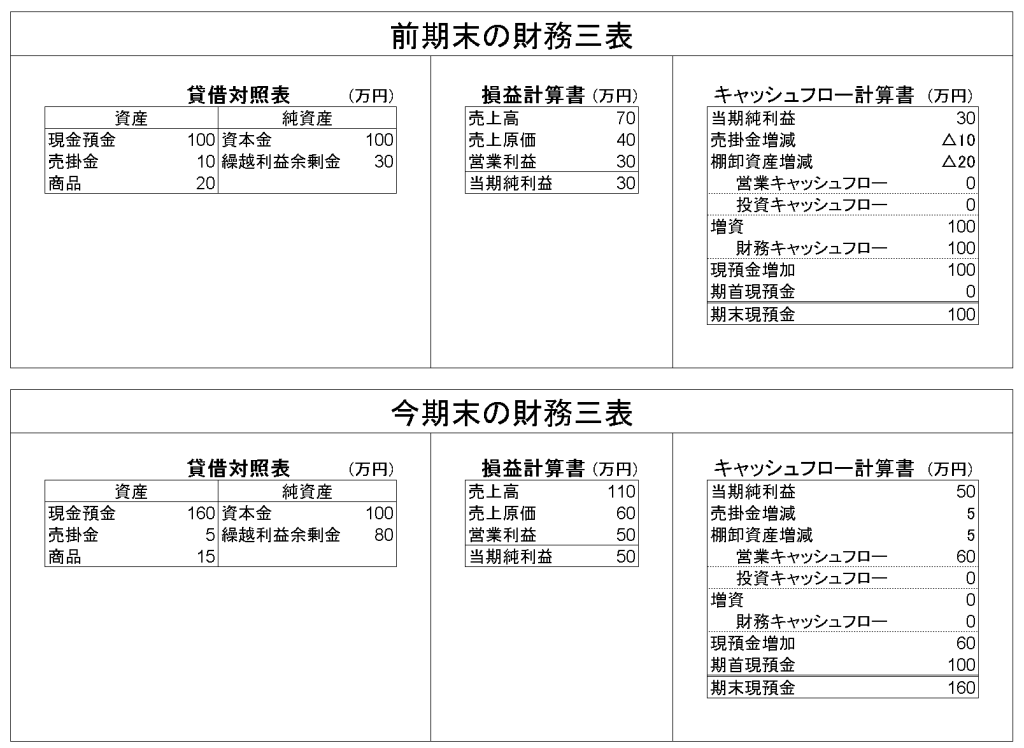

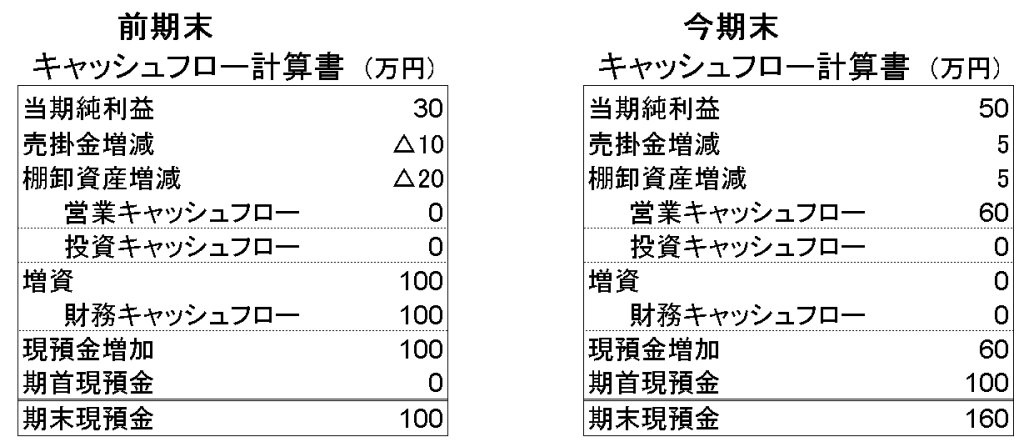

まずは解説に使用する前期の財務三表と今期末の財務三表をみてみましょう。前期末の財務三表は前回の記事で使用した例を使用していますので、前回の記事を見ていただいた方はその続き(今期末は開業2年目)だと考えて大丈夫です。

1.繰越利益剰余金の増減は損益計算書で確認

貸借対照表の繰越利益剰余金が前期と比べて増減した理由を知りたいときには損益計算書を確認しましょう。

まずは、貸借対照表でいくら増減したのかを確認しましょう。前期末と今期末の貸借対照表が以下のとおりです。

繰越利益剰余金が50万円増加しているのが分かります。

今期80万円ー前期30万円=50万円

この増加額は今期の損益計算書の当期純利益と一致します。そして、損益計算書を見ると60万円の商品を110万円で販売したことで得られた利益だと分かります。

このように損益計算書を見ることで、どういった活動から利益を得たのかを知ることができます。

2.現金預金の増減はキャッシュフロー計算書で確認

今期と前期の貸借対照表から現金預金が60万円増えていることが分かります。

今期160万円ー前期100万円=60万円

次に貸借対照表の現預金が増減した理由です。これはキャッシュフロー計算書から知ることができます。

この60万円はキャッシュフロー計算書の現預金増加と一致します。そしてキャッシュフロー計算書を見ると以下の事がわかります。

- 当期純利益として50万円を得た

- 売掛金が前期末と比べると5万円減少した

- 棚卸資産(商品)が前期末と比べると5万円減少した。

売掛金と棚卸資産が減少したということは現金預金になったということなのでプラスとなります。ここから50万円+5万円+5万円=60万円となり、現預金の増加理由がわかります。

3.損益計算書の利益とキャッシュフロー計算書の資金には違いがある

3つ目は利益と資金は必ずしも一致しないということです。

全ての取引が現金預金で行われると利益=手元資金になるので一致するのですが、掛け取引をした場合は利益が上がるタイミングと売掛金が回収され手元資金になるタイミングにズレが出てきます。

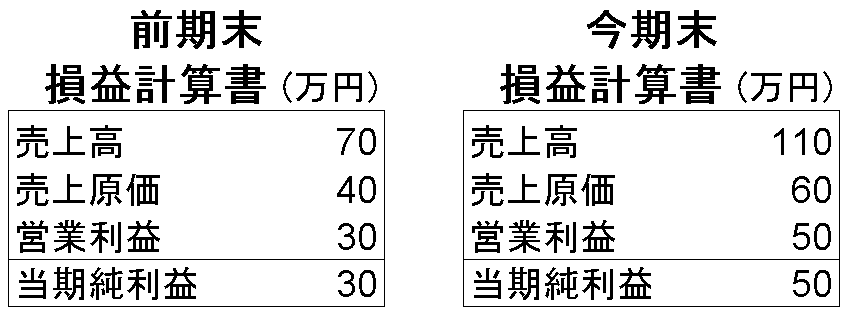

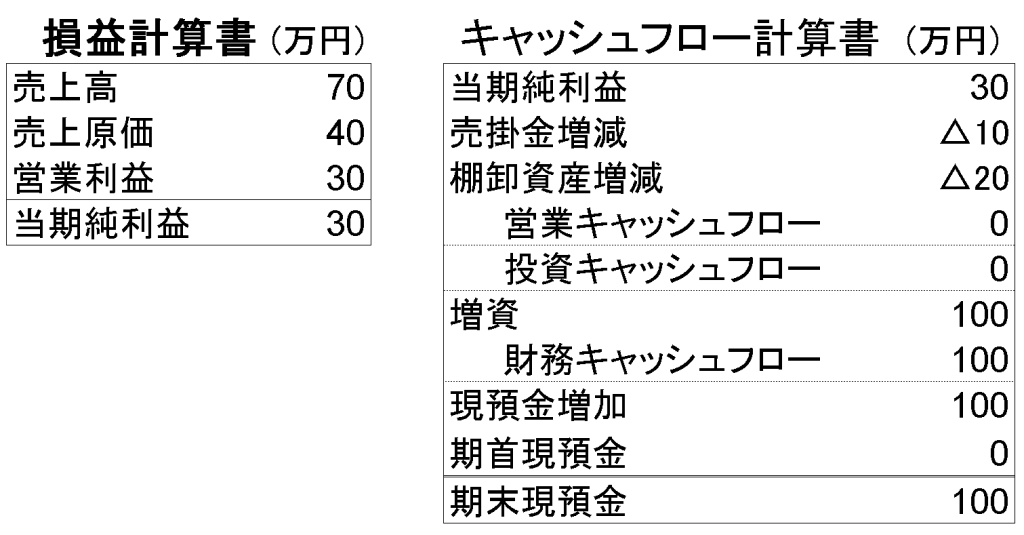

前期の損益計算書とキャッシュフロー計算書を比べてみましょう。

70万円を売り上げて30万円の利益が出ていますが、営業キャッシュフローは0なので、手元に資金は残っていません。つまり、資本金として手元にあった100万円を元手に60万円で商品を仕入れて、掛け70万円を売り上げたが、現金預金で回収されたのは60万円なので、この一連の取引で得た資金は手元に残っていないということです。

このように、利益と手元資金にはズレがあります。損益計算書だけで経営判断をすると、手元には資金がなく債務不履行になってしまうなどの危険があります。

まとめ

- 繰越利益剰余金の増減理由はは損益計算書で確認

- 現金預金の増減理由はキャッシュフロー計算書で確認

- 損益計算書の利益とキャッシュフロー計算書の資金には違いがある

- 財務三表のつながりを理解することで会社の実態をより知れる

利益や現金預金の増減を数字だけでなく、理由まで知ることで企業活動の実態を知ることができます。本来は貸借対照表に負債があるのでもっと複雑になりますが、抑えておくべきポイントは一緒です。