DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

利益を上げいる黒字の会社が倒産することがあります。いわゆる「黒字倒産」です。倒産とは企業が債務の支払いの能力がなくなり、経営が続けられなくなることです。では利益を上げている会社がなぜ倒産をしてしまうのか?原因を事例を踏まえて解説します。

なぜ黒字倒産が起きるのか

黒字倒産が起きる理由は主に以下の2つあります。

- 事業の後継者がいない

- 利益は計上されていても手元に資金がない

ひとつめの理由はイメージがつきやすいのではないでしょうか?順調に利益を上げている会社でも、経営者が高齢で引退する時に後継者がいなければ会社を続けることはできません。その場合でも黒字倒産が起きます。

利益は計上されていても手元に資金がない

こちらは、しなければならない支払いがあるが手元に現金がないため出来ないというものです。黒字なのになぜこんなことが起きるのでしょうか。

主な原因は売上があがるタイミングと現金として入ってくるタイミングが違うことです。例えば、商品を1万円で100個買掛金で仕入れたとします。買掛金とは仕入代金を後から支払う仕組みのことです。ですので、この時点では仕入にかかったお金はまだ支払っていません。その場合の仕訳はこちらになります。(分記法)

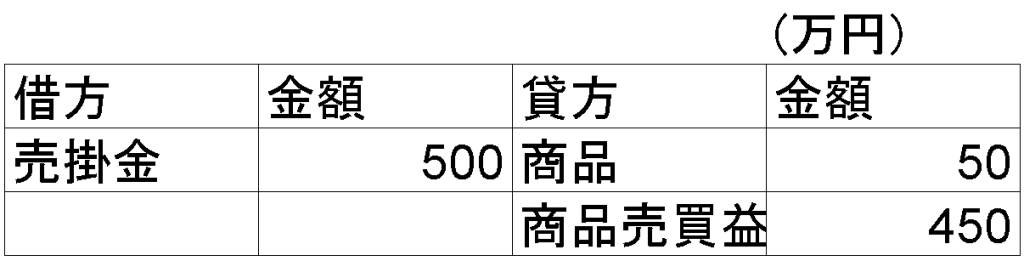

その後、仕入れた商品を1個10万円で売掛金で50個販売しました。売掛金とは販売代金を後から回収する仕組みです。この場合帳簿上では売上が500万計上されるので、帳簿上はこうなります。

このタイミングで仕入れた買掛金の支払が必要になったとします。すると帳簿上では500万円の売上が上がっているため、買掛金100万円の支払が可能ですが、この500万円の売上は売掛金のため手元に現金があるわけではありません。なので黒字ではあるが支払いができない状況となってしまいます。

また、貸借対照表上では仕入た商品も資産として計上されているため、売掛金と合わせて550万円を資産として保有している事になり、資産も十分に持っていると帳簿上では判断されるでしょう。

次に過去に実際に黒字倒産した企業についてその原因も踏まえて解説します。

黒字倒産した会社その1「アーバンコーポレーション」

株式会社アーバンコーポレーションは2008年に倒産した不動産業の大手企業です。倒産する年度の直前の数年間まで黒字経営を続けていたので、損益計算書上では健全な経営を続けている企業だと思われていました。しかし、キャッシュフロー上では赤字が続いている状態となっていたのです。

なぜ、損益計算書では黒字だったのにキャッシュフロー上では赤字だったのか。原因は過剰に抱えてしまっていた在庫が費用に計上されるタイミングにあります。損益計算書上では在庫は棚卸資産として資産計上され、この在庫が費用として計上される主なタイミングは販売された時です。すなわち在庫として抱えている限りは費用とはされず、順調に利益を積み重ねているように見えてしまうのです。

一方でキャッシュフロー上では仕入をした時点でキャッシュとして減少するため、売上に見合っていない仕入が原因で赤字となっていたのです。

結果的に手元には資金が残っていない状況になり、資金繰りが上手くいかなくなったことにより倒産してしまいました。

黒字倒産した会社その2「江守グループホールディングス」

江守グループホールディングスは2015年に黒字倒産した化学薬品などを取り扱う会社です。2004年にジャスダックに上場後、2006年には東証一部上場に指定替えし、2014年の売上高は2089億にもなる大企業です。

そんな江守グループホールディングスが倒産した原因は、取引先であった中国企業からの売掛金の回収が困難になったことです。売上が上がっていても、キャッシュが手元にない状況になってしまったということ。

売掛金の回収が難しくなったことには、中国の経済状況の悪化など様々な状況が絡み合っているのですが、取引先の信用担保以上の取引をしていたことも理由のひとつとしてあげられます。

黒字倒産を防ぐために

- キャッシュフロー表(資金繰り表)を把握する

- 未回収リスクの把握

- 資金調達

財務諸表の

財務三表について解説!

資金繰り表を把握する

黒字倒産を防ぐ手段としてはこれが一番大切なことです。キャッシュフロー表を作成し手元の現金額、現金の出入りを把握するようにしましょう。特に売掛金の回収日、自分の支払日、売上が上がった日をよく確認して、手元にキャッシュがなく支払ができなくなる状況を防ぎましょう。

実例であげたアーバンコーポレーションの場合は、このキャッシュフロー表から財務の問題点を把握できていれば防ぐことができたでしょう。

キャッシュフロー表と他の財務諸表は繋がっているので、その他の財務リスクを回避するためにも合わせて理解しておくことが大切です。財務諸表の基本的な知識についてはこちらで解説しています。

決算書の読み方をわかりやすく解説

未回収リスクの把握

実例の江守グループホールディングスでは、売掛金の回収ができず倒産することになってしまいました。この例では取引先の企業が中国だったこともあり「チャイナリスク」と呼ばれていましたが、国内での取引でも売掛金の未回収リスクは十分に気を付ける必要があります。

そのため新規で取引をする企業の場合は、取引先企業の与信チェックをするようにしましょう。与信チェックとは簡単に説明すると、財務諸表や借入状況から取引先が十分なキャッシュをもっており、売掛金を問題なく回収することができるのかを確認することです。

新規だけでなく既存の取引先でも、支払が遅れることが続いているなど財務状況に不安がよぎればチェックしてみることをおすすめします。与信を確認して安全に取引が可能なのかを判断するようにしましょう。

資金調達

キャッシュフロー表の把握や与信チェックをし、健全な経営を続けていてもミスや取引先のトラブルで、手元の資金が不足してしまうこともあります。そのような場合は資金調達をすることで回避するのも効果的です。

ただし、この方法は後々キャッシュを回収できる見通しがある場合のみの方法です。あくまで一時的なしのぎでしかないので、見通しがないまま無理な資金調達をしても、より首をしめるだけとなってしまいます。

赤字でも倒産しない会社もある

ここまで黒字なのに倒産した企業について解説をしてきましたが、逆に赤字なのに倒産しない企業もあります。主な理由として多くの資産を所有しているから。赤字は一時的なもので長期的にみると黒字に転換し、赤字を回収する利益を得ることを予定しているケースなどです。例えば、ベンチャー企業など、まだ無名だが将来的に大きく伸びるであろう事業が集めた資金を先行投資として使い、まだ利益としての芽が出ていない状況がこれにあたります。

まとめ

- 黒字倒産の主な理由は手元の資金不足

- 損益計算書上では黒字でもキャッシュフローでは赤字の場合がある

- キャッシュフロー表と債権の回収リスクを把握することでリスクを抑える

帳簿上では利益が上がっていることで、安全な経営が出来ていると思ってしまうのは会計の知識が不足しているからです。経営者の方も会計についての知識を身に着けていただくことで財務上の隠れたリスクに気づくこともできるようになるでしょう。

小さな会社だけでなく大手企業でも黒字倒産をしている過去の実例から、自分の会社は大丈夫なのか確認してみましょう!