DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

日本の企業の99.7%は中小企業です。

中小企業の中には経理人材が乏しく、会計ルールに不安を抱えたまま会計処理をしている企業も少なくありません。

しかし経営管理や対外的な信用の面からも、一定のルールに沿った会計を行うことはとても大切です。

現在中小企業向けに公表されている会計ルールは、「中小会計指針」と「中小会計要領」の2つ。どちらを適用してもかまいません。

今回は中小企業の会計基準である2つの会計ルールを、それぞれの特徴とあわせて解説していきます。

2つの会計ルール

中小企業の会計基準として公表されている会計ルールは次の2つ。

- 中小会計指針

- 中小会計要領

どちらも公的機関が制定に関わっているガイドライン。

どちらを適用してもかまいませんが、自社に合った会計ルールを選択することが大切です。ではどのような違いがあるのかを解説します。

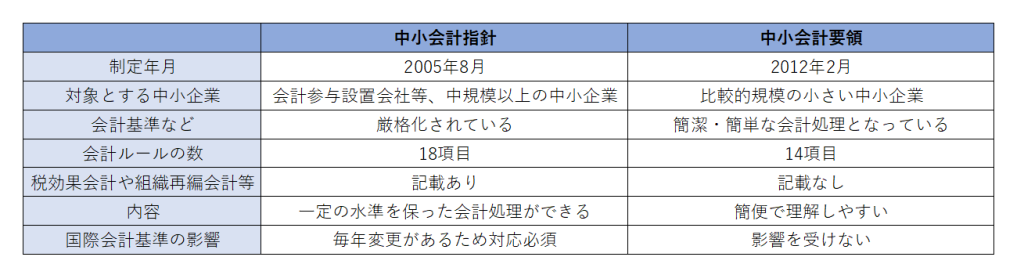

中小会計指針の特徴

中小会計指針(中小企業の会計に関する指針)が作成されたのは2005年。

日本税理士会連合会、日本公認会計士協会、日本商工会議所、企業会計基準委員会の4団体によりつくられました。

中小会計指針は、国際会計基準(IFRS)をベースに作成されているため、毎年大きな基準の変更があります。その度に対応する必要があるので中小企業にとっては少々使いにくいものとなっていますが、一定水準以上の計算書類の作成が期待できます。

将来的に大企業を目指すのであれば、導入するメリットは大きいでしょう。

税効果会計や組織再編の会計、資産除去債務などについても定められています。

中小会計要領の特徴

中小会計要領(中小企業の会計に関する基本要領)がまとめられたのは2012年。

中小企業団体や金融関係団体などが主体となって作成されました。

もともとあった中小会計指針を、より中小企業の実態に即した会計ルールとして公表されたのが中小会計要領です。

中小会計指針とは異なり国際会計基準の影響を受けないため、改正の対応に追われる心配はありません。

理解しやすく簡便な会計ルールで会計処理が行えるため、現在多くの中小企業に利用されています。

中小会計指針とは違い、税効果会計や組織再編の会計、資産除去債務などについて記載されていないのも特徴です。

「中小会計指針」と「中小会計要領」を比較

ここまで2つの会計ルールの特徴を簡単に紹介しましたが、どちらを適用してもかまいません。自社に見合った会計ルールを選択することが重要といえます。

改めて、表で比較してみましょう。

多くの中小企業は、簡便な「中小会計要領」の方が適用しやすい会計ルールといえるでしょう。

中小会計要領の詳細

ここからは、多くの中小企業が適用しやすい会計ルール「中小会計要領」について解説します。

中小会計要領の会計ルールは、次の14項目です。

- 収益、費用の基本的な会計処理

- 資産、負債の基本的な会計処理

- 金銭債権及び金銭債務

- 貸倒損失、貸倒引当金

- 有価証券

- 棚卸資産

- 経過勘定項目

- 固定資産

- 繰延資産

- リース取引

- 引当金

- 外貨建取引等

- 純資産

- 決算書注記

「中小会計要領」に沿って日々記帳をし、月次決算を行います。

中小会計要領を導入するメリット

中小企業が中小会計要領に沿った会計処理を行うことで、次のようなメリットがあると考えらます。

- 決算書の信頼性が向上する

- 自社の経営状態を正しく把握できる

- 金融面での支援が利用できる

- 政策面での支援が受けられる

中小会計要領を導入することで、決算書の信頼性・透明性が向上。

対外的な信用が増し、資金調達が有利になります。またさまざまな助成金や優遇なども受けられる可能性が高まるのも大きなメリット。

さらに自社の経営状況を把握し、課題や問題などを明確化することができます。

中小会計要領に従って会計処理を行うことで、資金調達力の強化や経営力の強化等に繋がることが期待できるでしょう。

まとめ

- 会計ルールは「中小会計指針」と「中小会計要領」の2つ

- 多くの中小企業に利用されているのは「中小会計要領」

- 「中小会計要領」は簡便で利用しやすい

- 会計ルールに基づき計算書類等を作成することが大切

会計ルールに基づき適切な計算書類等を作成することは、企業にとって対外的にも内部的にも非常に大切なことです。

会計ルールには「中小会計指針」と「中小会計要領」の2つがありますが、ほとんどの中小企業が簡便な「中小会計要領」の方が適用しやすいでしょう。

中小会計要領については、中小企業庁のポータルサイトに詳しく掲載されていますが、これを見てもよくわからないという人も多いかもしれません。

そんなときはお気軽に、会計のプロ・経理のプロである「DFE」に相談してくださいね。