DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

「変動損益計算書」というものをご存じでしょうか?おそらく「損益計算書」は耳にしたことがある方は多いかと思います。しかし、「変動損益計算書」を理解することは、ビジネスにおいて高い収益を出す方法を理解することに繋がります。

この記事では変動損益計算書とはどういったものなのか、数字を把握した後の比較分析の方法をお伝えします。これが分かると売上と費用、利益の関連性が見えてくるのでワンランク上のビジネスパーソンになれるでしょう。

変動損益計算書とは

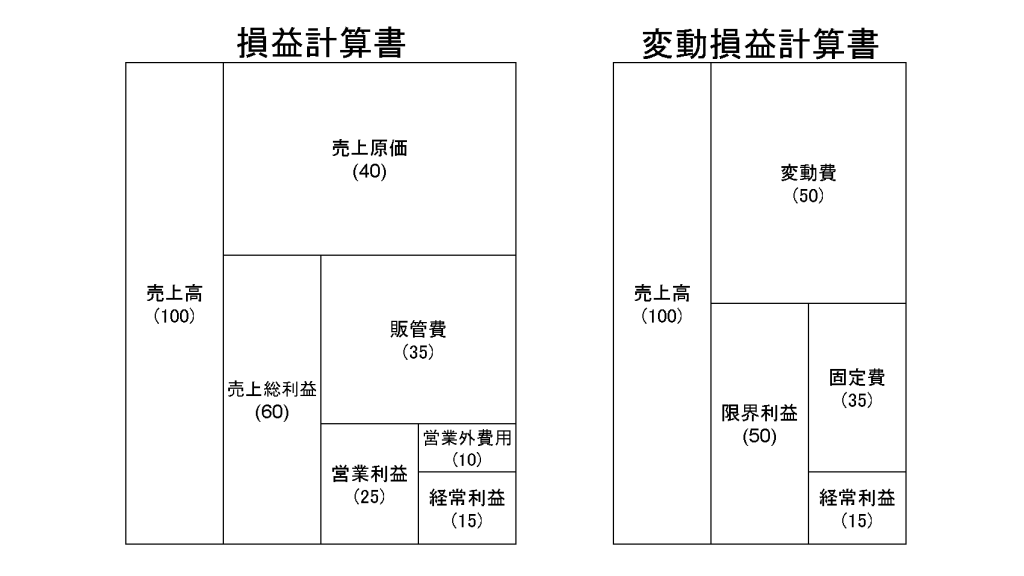

通常の損益計算書では通常の損益計算書とは違い、費用を変動費と固定費に分けて利益を求める計算書です。

損益計算書についてはこちらの記事で解説しております。

【会社の実態は決算書を見ればわかる!】決算書の読み方をわかりやすく解説

この2つの大きな違いは粗利益の算出方法です。

損益計算書では粗利益を売上総利益とし、売上高-原価で算出します。

一方、変動損益計算書では粗利益を限界利益とし、売上高-変動費で算出します。

この変動損益計算書からは変動費と固定費がどれくらいかかっているのか、限界利益率はいくらか、損益分岐点はどこか、目指すべき売上高など、経営に有益な情報を多く読み解くことができます。

ここで、変動損益計算書を読み解くうえで欠かせない用語を説明します。

- 限界利益

- 限界利益率

- 損益分岐点

・限界利益

限界利益とはは売上から変動費を差し引いたものなので、商品を販売した時の直接的な利益を把握することができます。

・限界利益率

売上高に対する限界利益の割合を限界利益率といいます。この数字が高ければ高いほど収益性がいいということになります。

算出方法:変動費÷売上高×100

・損益分岐点

損益分岐点とは限界利益=固定費となる点のことです。つまり損益がちょうどゼロになる状態です。この損益分岐点を下回ったら赤字、上回ったら黒字となる分岐点のことです。

算出方法:損益分岐点=固定費÷(1-変動費÷売上高)

何が変動費で何が固定費なのか

変動費とは

売上や生産高に対して比例して増減する費用科目です。

例えば、小売業であれば商品の仕入高は売上に対して比例して増えていくので、変動費です。

その他にも、外注費や配送費などがあります。

固定費とは

変動費以外の費用のことで、売上高に関係なく発生する費用科目のことです。人件費や店舗の賃料、水道光熱費などです。これらは、たとえ売上がゼロでも支払う必要がありますよね。

製造業では残業代や電気代は売上に比例して発生するものかもしれませんが、変動費とせずに固定費で計上することが多いです。

変動損益計算書から経営課題を読み解く方法

変動費損益計算書だけではありませんが、せっかく財務分析をして数字で把握できたとしても、それがいい数字なのかどうかを理解できていないと意味がありません。そこでこの3つの方法で判断することをおすすめします。

- 同業他社の数字と比較する

- 過去の数字と比較する

- 目指すべき数字を想定して比較する

・同業他社の数字と比較する

同業他社と比べることで、自社の数字が妥当なものなのかを知ることができます。自社の数字が過去と変わっていなかったり、過去の数字が分からない場合に有効な方法です。比較した他社が自社よりいい数字であれば、それがなぜなのかを考えることで改善すべきポイントが見えてくるはずです。

1社だけでなく複数社と比較すると、業界内での自社と他社の戦略や付加価値の違いを見つけることもできるでしょう。

・過去の数字と比較する

過去の数字と合わせて、実行した戦略も比較するようにしましょう。例えば今期は前期に比べて宣伝広告費が増加していたら、なにが原因で増加しているのかを把握する必要があるからです。TVCMを新しく取り入れたのかもしれませんし、前年から取り組んでいるネット広告の取り組みを強化したのかもしれません。その結果、売上や客数に変化があったのかを分析することで改善点を見つけることができます。

・目指すべき数字を想定して比較する

これは3~5年先の中期経営計画がある場合での方法です。この中期経営計画を達成するためには、1年後、2年後…に目指すべき数字を把握し、現在の数字と比較します。現状の経営課題と改善ポイントが数字で見えてくるため、会社が健全に成長していくために非常に有効な方法です。

部門別損益計算書でさらに細分化した課題が発見できる

ある程度会社の規模が大きくなってくると、どこで利益を上げていて、どこで損失を出しているのかが見えづらくなってきます。これでは、どこにチカラをいれるべきなのか、改善が必要なのかが分かりません。

そこで、会社の事業全体を部門ごとの課題を発見しやすくするために「部門別の損益管理」が大切になってきます。

例えば、営業1課、営業2課、営業累計、総務部など、部門別に変動損益計算書を作成することで、どこに課題があるのかを可視化することができます。また、取引先によって外注費などの変動費が大きく変わる場合は、取引先別の変動損益計算書を作成するなども有効です。

自社の業態や知りたい情報によって把握する数字を変えることが重要です。

まとめ

- 変動損益計算書を用いることで売上と費用の関係性が分かる

- 限界利益率と損益分岐点を把握することで目指すべき数字が見える

- 数字を分析するために他社の数字、自社の過去、未来と比較せよ

- 部門別で作成することでさらに細分化した分析が可能

変動損益計算書は利益を生む為の商品開発から流通方法まで一貫した数字把握が可能なため、自社の経営改善に繋がります。

販売に関わる人は売り上げた金額に対して限界利益率はいくらで、どれくらい売上を上げると利益に転じるのかを一度計算してみましょう。売上に対して違う見え方ができるでしょう。