DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

収益や費用を”いつ計上するか”を決める考え方「発生主義」「実現主義」「現金主義」。

まったく異なるアプローチをとるため、経理担当者はそれぞれの違いを正しく認識することが重要です。

日本の会計基準では、費用は「発生主義」、収益は「実現主義」が原則となっています。

企業会計において「現金主義」は馴染みのない考え方ですが、正しく理解しておくことが必要です。

今回は、発生主義・実現主義・現金主義の違いや特徴を解説します。

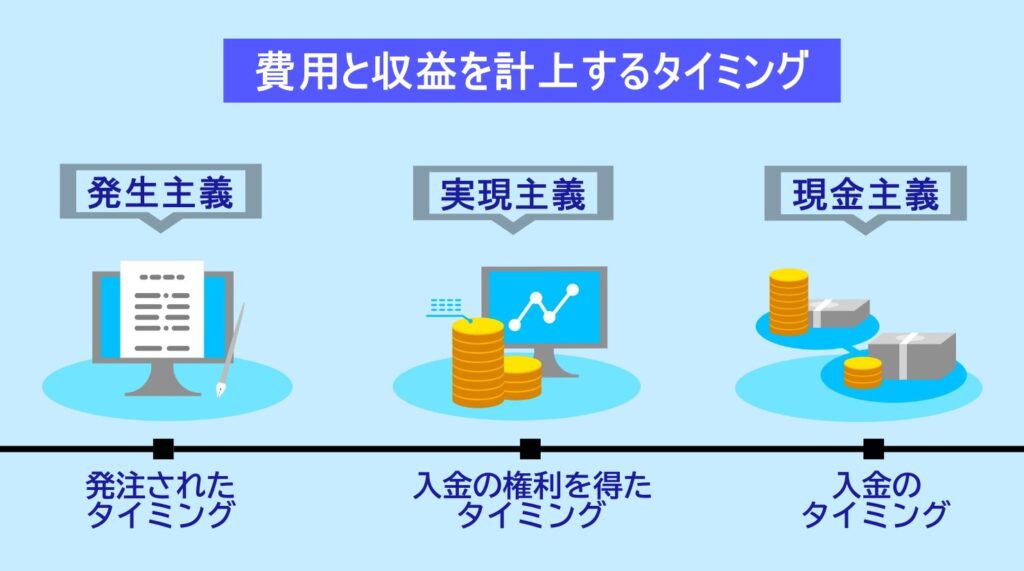

まずは発生主義・実現主義・現金主義を、簡潔にひとことで表すと…

- 発生主義:取引が発生したときに計上する考え方

- 実現主義:収益が実現したときに計上する考え方

- 現金主義:現金が実際に動いたときに計上する考え方

発生主義は、取引が発生したときに計上するという考え方です。

現金のやり取りが行われていなくても、取引が確定していれば計上します。

たとえばレンタル料や水道料金など数ヶ月に一度の精算も、毎月の会計に均等に配分。また耐用年数に応じて取得費用を配分する「減価償却」も、発生主義の考え方に基づくものです。

日本における会計基準では、「費用」は発生主義が適用されます。

実現主義は、収益が実現したときに計上する考え方です。

取引の相手がモノやサービスを受け取り、その対価を獲得することを「実現」といい、「収益」は実現主義によって計上されます。

もしも発生主義に基づき、商品の発注があった時点で売上を計上し、何らかの事情で納品が翌期になった場合、特定の会計期間における損益が正しく求められません。そのため収益は、発生主義でなく「実現主義」で計上するのがルール。

日本における会計基準では、「収益」は実現主義が適用されます。

現金主義は、現金が実際に動いたときに計上する考え方です。

仕入は現金の支払いが発生したタイミングで、売上は現金入金のタイミングで記帳しますが、実際には代金は前払いや後払いをすることも多いため、そこにタイムラグが発生します。

現金主義では、財務諸表に会社の経営実態を反映することは困難です。

そのため日本における会計基準では、発生主義・実現主義を基本とし、現金主義は一定の要件を満たした個人事業主のみ適用が認められています。

先述のとおり、金銭のやり取りの有無に関わらず取引に基づいて費用と収益を確認することを「発生主義」、現金の入手金に基づいて費用と収益を確認することを「現金主義」といいます。

現金主義は金銭の移動を確認したタイミングで確認するのでわかりやすいですが、書面上では赤字に。この欠点を補うために使用されるのが、発生主義です。

発生主義の考え方で赤字に見える欠点は解決できますが、費用だけでなく収益も多く認識する可能性があります。これを解決するのが、実現主義です。

実現主義は、実際に実現したものだけを収益として確定することができるので、発生主義のデメリットを解消できます。

日本の会計基準では、費用は「発生主義」、収益は「実現主義」で認識するのが原則。しかし、この方式だと認識に差異が発生していまうため、この差異を埋めるために定められているのが「費用収益対応の原則」です。

費用収益対応の原則は、当該会計期間に発生した費用のうち、収益に貢献した分だけを、その期の費用として認識・計上するというもの。なお計上されなかった費用は「資産」となります。

日本の会計基準は、費用は「発生主義」、収益は「実現主義」が原則。メリットがあるからこそ採用されていますが、デメリットも存在します。しっかり理解しておきましょう。

発生主義・実現主義のメリットは、利益がすぐわかることです。

発生主義により費用は取引の発生に応じて、実現主義により収益は取引の実現に応じて記帳され、正確な利益を確認できるように。

これにより予算や資金繰り計画、未回収の売掛金や未払いの買掛金等も正しく管理できるようになります。

発生主義・実現主義のデメリットは、複式簿記で記帳するなど会計知識が必要なこと。勘定科目が複雑になるため、入力ミスをする可能性が高くなるでしょう。

また確実に現金化されるという保証がなく、会計処理に差異が生じる可能性もあります。

企業会計で現金主義が登場する機会はほぼありませんが、発生主義との違いを理解しておくと、今後の会計作業で役立つかもしれません。

現金主義のメリットは、現金で入金があった時に収益を記帳し、現金で支払いをした時に費用の記帳をするだけ…と、とにかく日々の会計処理が簡単なこと。ミスも発生しにくいでしょう。

現金主義のデメリットは、当期中の利益を把握できないことです。

現金主義は、現金による入金があってはじめて売上が計上されるため、遅れて入金があると利益が損益計算書に反映されません。利益を把握できないため、正し経営判断ができなくなります。これは大きなデメリットです。

- 費用は発生主義、収益は実現主義が原則

- 現金主義は一定の要件を満たした個人事業主のみ適用可

- 発生主義・実現主義のデメリットは会計処理が複雑で知識が必要なこと

正しく利益を計算するために、日本の会計基準では発生主義・実現主義を適用することが原則です。

しかし発生主義・実現主義の会計処理は、複雑で知識が必要。初心者には難しい作業のため、会計ミスが増える可能性も高くなります。

思わぬ会計ミスを防ぐためにも、リスクに備えておくことをおすすめします。

その解決方法のひとつが、経理のアウトソーシングです。知識が豊富なプロフェッショナルに、一部もしくはすべての経理業務を任せることで、ミスを防ぐだけでなく、作業の効率化や企業発展に大きく役立つでしょう。